41 pajak atas bunga pinjaman bank

Apr 24, 2019 · Perlakuan Pajak atas Penghasilan Bunga Pinjaman. Salah satu komponen pembiayaan perusahaan dalam menjaga kelangsungan usahanya selain suntikan dana/persediaan dari pemilik adalah dengan menarik Hutang dari perusahaan lain atau dengan berhutang persediaan dengan pemasok persediaan. (1) Atas penghasilan sehubungan dengan jasa keuangan yang dibayarkan atau terutang kepada badan usaha yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan, tidak dilakukan pemotongan Pajak Penghasilan sebagaimana dimaksud dalam Pasal 23 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah ...

Mar 11, 2021 · Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya.. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

Pajak atas bunga pinjaman bank

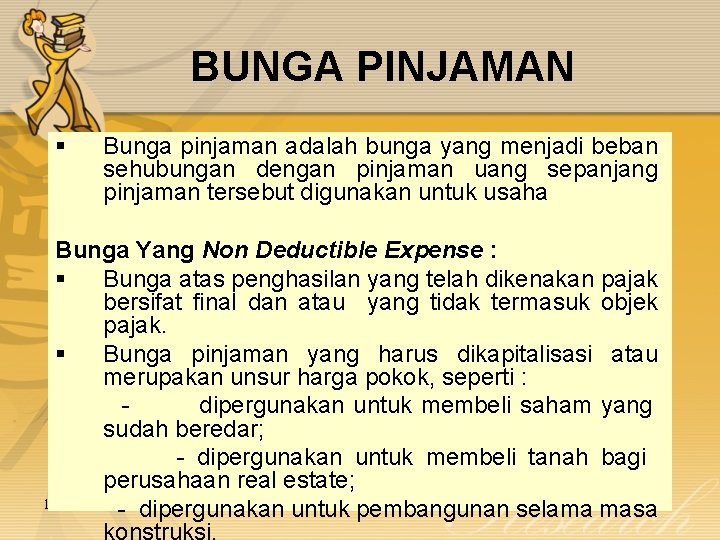

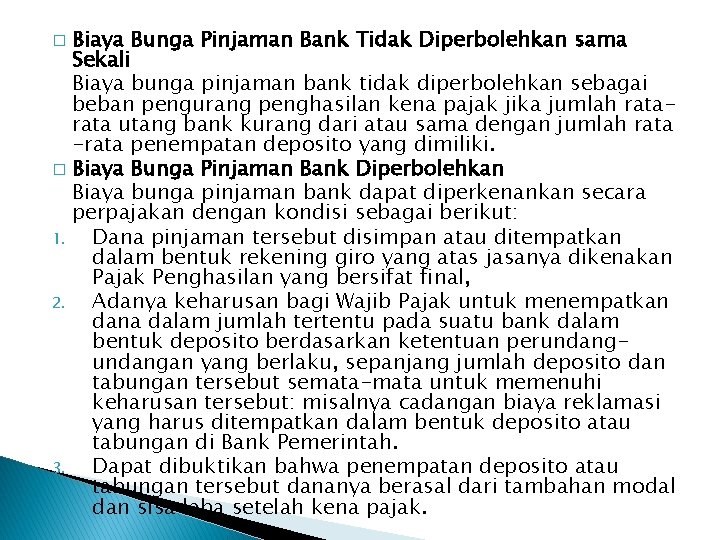

Pada entitas yang memiliki utang bank akan memiliki kewajiban untuk membayar bunga pinjaman. Biaya bunga ini dapat dijadikan sebagai biaya pengurang objek pajak penghasilan. Namun, jika entitas memiliki deposito yang sumber pendanaannya dari hutang bank. Hal ini akan membuat perlakukan khusus atas biaya bunga pinjaman bank yang diperkenankan ... Sep 16, 2019 · Dari perhitungan di atas, rata-rata deposito per bulan adalah Rp480.000.000 : 12 = Rp40.000.000. Berdasarkan perhitungan rata-rata pinjaman dan deposito perbulan, maka biaya bunga yang dapat dibebankan sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) Sep 30, 2019 · Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif.

Pajak atas bunga pinjaman bank. Sep 30, 2019 · Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Sep 16, 2019 · Dari perhitungan di atas, rata-rata deposito per bulan adalah Rp480.000.000 : 12 = Rp40.000.000. Berdasarkan perhitungan rata-rata pinjaman dan deposito perbulan, maka biaya bunga yang dapat dibebankan sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) Pada entitas yang memiliki utang bank akan memiliki kewajiban untuk membayar bunga pinjaman. Biaya bunga ini dapat dijadikan sebagai biaya pengurang objek pajak penghasilan. Namun, jika entitas memiliki deposito yang sumber pendanaannya dari hutang bank. Hal ini akan membuat perlakukan khusus atas biaya bunga pinjaman bank yang diperkenankan ...

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati Com

Contoh Perhitungan Pph 23 Atas Bunga Pajak Io

Tabel Pinjaman Bank Bri Dengan Jaminan Sertifikat Rumah 2021

Pph Bunga Pinjaman Perusahaan Pph 23 Atau Pph Final Dokterpajak

Pph Bunga Pinjaman Perusahaan Pph 23 Atau Pph Final Dokterpajak

Materi E Learning Manajemen Pajak Senin 6 Oktober 2014 Jam 20 00 Kerjakan Tugas Slide 16 Dikumpulkan Di Pertemuan Berikutnya Ppt Download

Syarat Dan Tabel Pinjaman Bri Jaminan Sertifikat Rumah Data Iptek

Jawaban Leasing 2 Pdf

Bank Fama

Pajak Atas Bunga Pinjaman Pusat Pelatihan Perpajakan Koperasi Pegawai Pajak

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Bunga Pinjaman Terkena Pajak Penghasilan Pajak Pribadi

Syarat Dan Cara Mengajukan Pinjaman Uang Jumlah Besar Di Bri

Pajak Atas Bunga Pinjaman Inilah Ketentuan Dan Contoh Perhitungannya

Biaya Bunga Atas Pinjaman Yang Digunakan Untuk Membeli Saham Thinktax

32 Pajak Atas Bunga Pinjaman Bank Info Dana Tunai

Case Study Manajemen Perpajakan Pdf

Telanjur Dapat Bunga Bank Apa Yang Harus Dilakukan Muslim Republika Online

2 Cara Menghitung Bunga Pinjaman Untuk Kebutuhan Pribadi Dan Bisnis

Jika Telanjur Mendapat Bunga Bank Harus Bagaimana Republika Online

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

21 Pajak Atas Bunga Pinjaman Info Dana Tunai

Sengketa Atas Bunga Pinjaman Yang Tidak Dipungut Pph Pasal 26

Perlakuan Pajak Atas Penghasilan Bunga Pinjaman Kemenkeu Learning Center

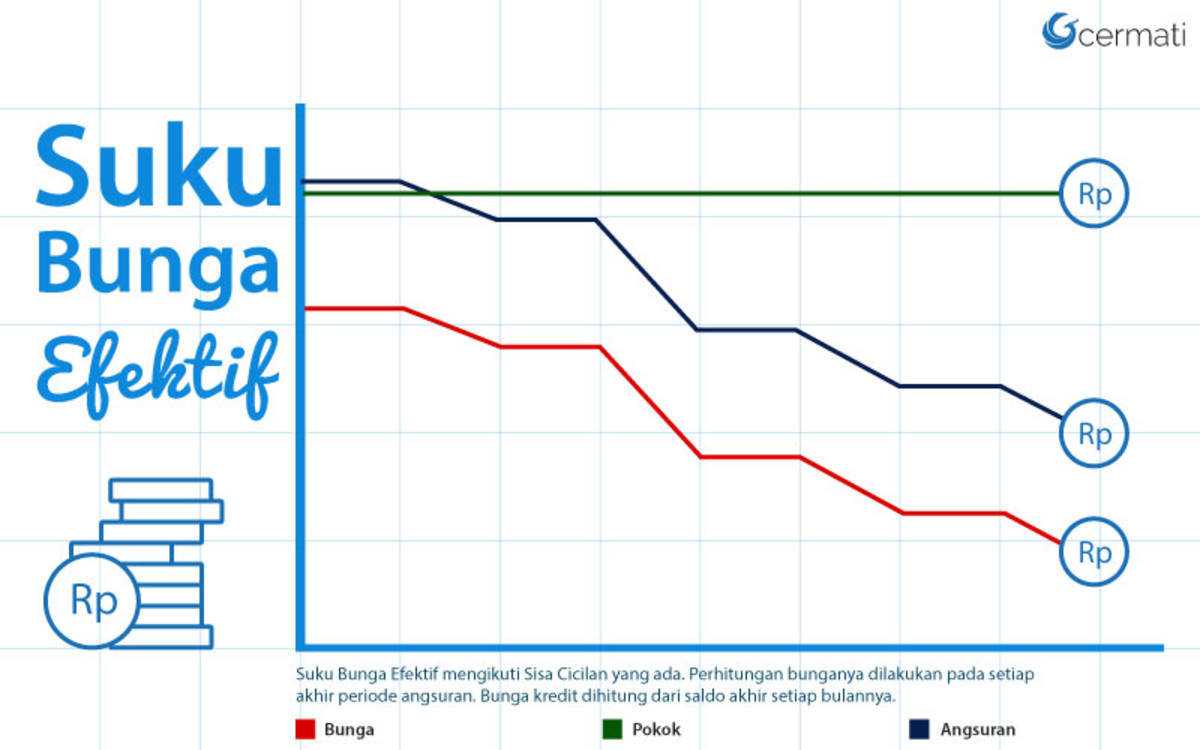

Perhitungan Bunga Kredit Bank Berdasarkan

Pajak Penghasilan Badan By M Firdaus Wahidi Se

Bunga Pinjaman Bank Mandiri Simulasi Dan Tabel Pinjaman

Biaya Bunga Pinjaman Yang Boleh Dibebankan Secara Fiskal

Akuntansi Pajak Atas Liabilitas Hariri Se M Ak

21 Pajak Atas Bunga Pinjaman Info Dana Tunai

Setpp Kemenkeu Go Id

Konsultan Pajak Batam 0811 7777 088 게시물 Facebook

12 Pinjaman Bank Bsi 2021 Jenis Jaminan Skema Akad Rkonline Id

Bunga Kredit Jenis Dan Cara Perhitungannya Cermati Com

Koreksi Fiskal Atas Biaya Bunga Pinjaman San Yang

Pajak Atas Penghasilan Bunga Fiscus Wannabe

Pph Bunga Pinjaman Perusahaan Pph 23 Atau Pph Final Dokterpajak

Setpp Kemenkeu Go Id

Pinjaman Perusahaan Afiliasi Tanpa Bunga Bagaimana Menurut Ketentuan Pajak Pratama Indomitra Konsultan

Aspek Perpajakan Atas Biaya Bunga Pinjaman

0 Response to "41 pajak atas bunga pinjaman bank"

Post a Comment