39 kredit pajak luar negeri

Pajak penghasilan yang sudah dipotong di luar negeri adalah 15% x Rp 3 Miliar = Rp 450 Juta. Jadi, Kredit pajak pph pasal 24 adalah Rp 450 juta. Jurnal Pajak penghasilan (PPh) Pasal 24 yang harus dicacat oleh Rafinternet adalah: Kas Rp 2,550 Juta. Pph Pasal 24 Dibayar Dimuka Rp 450 Juta. Penghasilan Deviden Rp 3 Miliar. Ketentuan lebih lanjut mengenai kredit pajak luar negeri tersebut diatur dalam Peraturan Menteri Keuangan No. 192/PMK.03/2018 tentang Pelaksanaan Pengkreditan Pajak Atas Penghasilan Dari Luar Negeri. Pasal 4 PMK 192/2018 menyatakan bahwa dalam menghitung penghasilan kena pajak, wajib pajak dalam negeri wajib melakukan penggabungan penghasilan yang diterima atau diperoleh dari sumber ...

Dari perhitungan di atas, kredit pajak luar negeri yang diperbolehkan adalah sebesar Rp40.000.000 atau sebesar PPh yang terutang atau dibayar di Luar Negeri. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah yang terendah.

Kredit pajak luar negeri

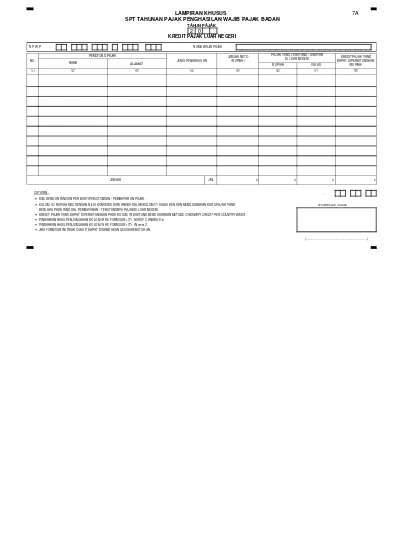

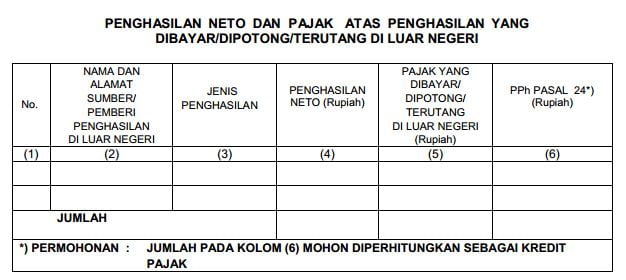

Termasuk pula dengan penghasilan yang terutang dari luar negeri. Aturan yang mengatur kredit pajak dimuat dalam UU No. 28 tahun 2007 memuat pula siapa saja yang berhak melakukan kredit pajak. Manfaat kredit pajak sendiri dapat mengurangi pajak terutang yang dimiliki wajib pajak. Pada lampiran khusus 7A ini berisikan Kredit Pajak Luar Negeri. " Saat akan melakukan impor file csv pada viewer aplikasi eForm, harap pastikan file csv yang akan Anda impor sedang tidak terbuka, apabila sedang terbuka harap file tersebut ditutup terlebih dahulu. " o Nama Pemotong diisi dengan nama Pemotong kredit pajak luar negeri. Menghitung Kredit Pajak Luar Negeri via bcemx.com Teknis proses pengkreditan pajak luar negeri terhadap pajak terutang di dalam Negeri diatur dengan Keputusan Menteri Keuangan Nomor 164/KMK.03/2002 sebagai berikut. Pengkreditan pajak yang dibayar di luar negeri harus dilakukan dalam tahun pajak yang sama.

Kredit pajak luar negeri. Pot-put & kepalu : pemotongan-pemungutan pajak penghasilan dan kredit pajak luar negeri / Atep Adya Barata, Jajat Djuhadiat ; editor, Rayendra L. Toruan. Contoh Penghitungan Kredit Pajak Luar Negeri; 0 . 1 . 0 . Melanjutkan contoh sebelumnya atas penggabungan penghasilan dari luar negeri dan dalam negeri untuk PT ABC, diasumsikan bahwa: PPh yang dibayarkan di negara X adalah sebesar Rp400 juta; dan; PPh yang dibayarkan di negara Y adalah sebesar Rp300 juta. Kredit PPh dalam negeri sebesar Rp200 juta; Penghitungan pengkreditan PPh Luar Negeri ... Belajar Pajak: Kredit Pajak Luar Negeri (PPh Pasal 24) Mulyana, setahun yang lalu. Jakarta - Wajib pajak terutang pajak atas penghasilan kena pajak yang berasal dari seluruh penghasilan yang diterima atau diperoleh baik dari dalam negeri maupun dari luar negeri yang dikenal dengan istilah word wide income. Untuk menghindari pengenaan pajak berganda dan memberikan perlakukan pemajakan yang sama ... Batas Maksimum Kredit Pajak Luar Negeri : Karena jumlah Penghasilan Kena Pajaknya lebih kecil dari pada Penghasilan Neto dari Luar Negeri (di Dalam Negeri mengalami kerugian), maka maksimum Kredit Pajak Luar Negeri adalah sama dengan jumlah PPh yang terutang, yaitu Rp 702.500.000,00. PPh yang telah dibayar di Philipina adalah sebesar Rp 1.200 ...

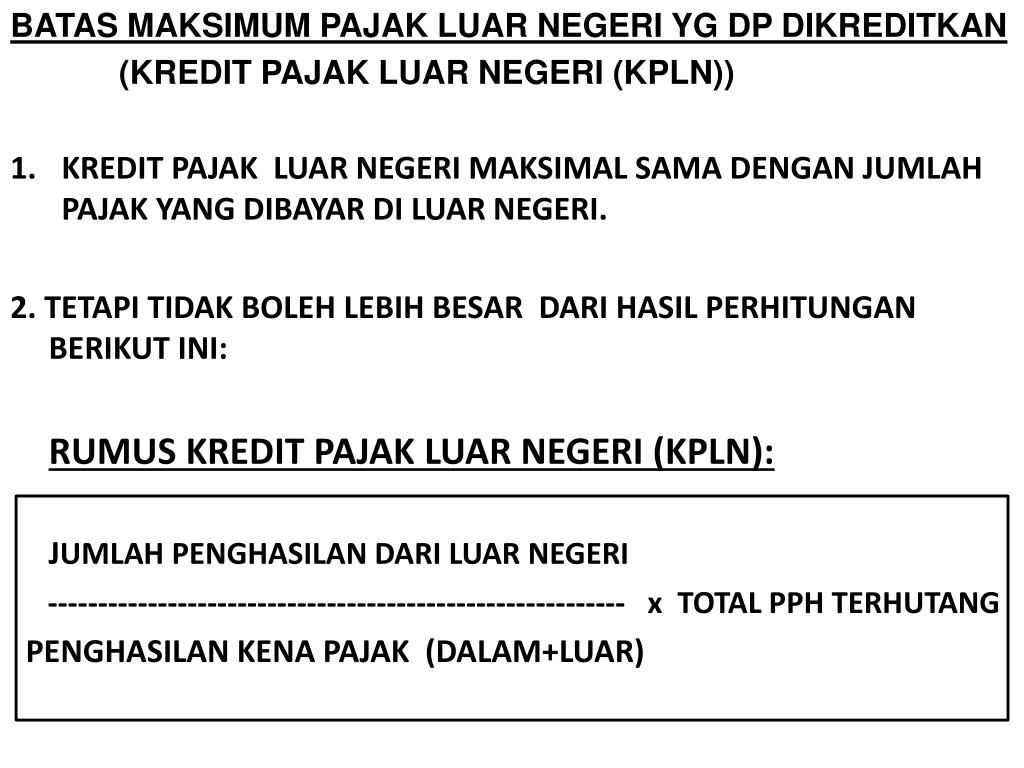

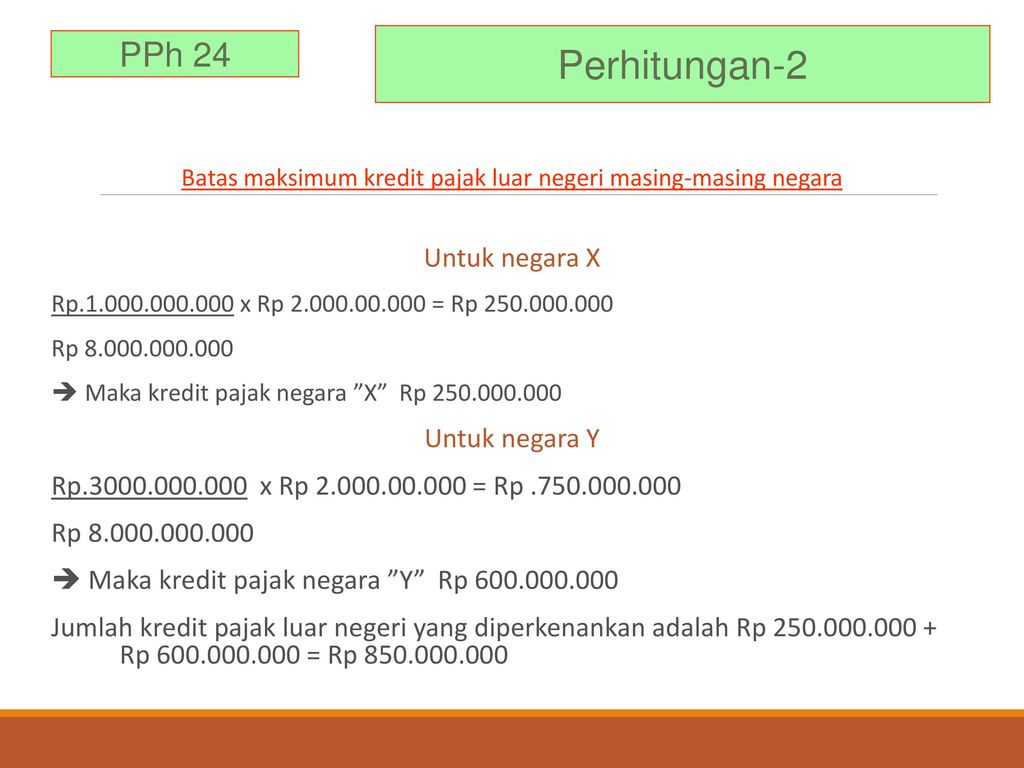

Batas maksimum Kredit pajak luar negeri dihitung berdasarkan Negara perolehannya yaitu Inggris sebesar Penghasilan Luar Negeri / Total Penghasilan * PPh terutang maka Rp 40M / 90M * Rp 22.5M = Rp 10M untuk Negara prancis sebesar Penghasilan Luar Negeri / Total Penghasilan * PPh terutang maka Rp 30M / 90M * Rp 22.5M = Rp 7.5M. Kredit pajak sendiri merupakan jumlah pembayaran pajak yang telah dibayar atau diperhitungkan oleh wajib pajak di awal periode. Jumlah pajak yang dibayar ini merupakan akumulasi dari pajak yang dipungut oleh pihak lain, serta dikurang pajak terutang (termasuk pajak penghasilan yang terutang di luar negeri). Dalam setiap tahun pajak berjalan ... Batas maksimum kredit pajak diambil dari yang terendah dari 3 unsur perhitungan berikut: Jumlah pajak yang terutang atau telah dibayar di luar negeri. Perhitungan (penghasilan luar negeri: seluruh Penghasilan Kena Pajak) x PPh atas seluruh yang dikenakan tarif Pasal 17. Jumlah pajak terutang untuk seluruh Penghasilan Kena Pajak. Kredit Pajak Luar Negeri (PPh Pasal 24) dapat berlaku apabila Anda adalah seorang pengusaha yang memiliki berbagai usaha di luar negeri dan penghasilan yang Anda peroleh dapat berasal dari beberapa sumber usaha di luar negeri, seperti pendapatan dari saham dan surat berharga lainnya, penghasilan berupa bunga, royalti, dan sewa berhubungan dengan jasa, pekerjaan, dan usaha lain.

Penghitungan "batas maksimum kredit pajak luar negeri yang dapat dikreditkan" tersebut harus dilakukan untuk masing-masing negara. PPh PASAL 26 . Pemotongan pajak atas Wajib Pajak Luar Negeri adalah bersifat final namun atas penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c Undang-Undang PPh dan atas penghasilan Wajib ... Kredit Pajak PPh Pasal 24 Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak dalam negeri boleh dikreditkan terhadap pajak yang terutang berdasarkan Undang-undang ini dalam tahun pajak yang sama. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24. Ulasan sebelumnya mengenai konsep dasar, subjek dan objek pajak dapat dibaca di sini.* Baca Juga: Rancangan Aturan Pajak Cryptocurrency Mulai Disusun . Topik : kelas pajak, pajak penghasilan, PPh pasal ... Dalam keadaan tertentu, menentukan wajib pajak dalam negeri atau wajib pajak luar negeri cukup rumit. Keberadaan seseorang di satu negara, bisa jadi kurang dari 183 hari. Terutama bagi para pebisnis yang memiliki usaha di beberapa negara. Mungkin setiap bulan dia harus keliling ke beberapa negara. Berdasarkan Pasal 2A ayat (1) Undang-undang Pajak Penghasilan, subjek pajak … Continue reading ...

Kredit Pajak Luar Negeri Daftar Isi Daftar Isi Bab I Pembahasan A Penghindaran Pajak Berganda Internasional Secara Unilateral 1 Metode Pembebasan Atau Course Hero

Kredit pajak luar negeri (Pasal 24) Rp. 15.000.000,00 . Dibayar sendiri oleh Wajib Pajak (Pasal 25) Rp. 10.000.000,00 (+) Jumlah Pajak Penghasilan yang dapat dikreditkan. Rp. 45.000.000,00 (‐) Pajak Penghasilan yang masih harus dibayar. Rp. 35.000.000,00 . Apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih kecil dari jumlah kredit pajak di atas maka setelah dilakukan ...

Metode Pembebasan Pajak Berganda Archives Solusi Pajak

Pajak terutang di negara B sebesar Rp600.000.000, maka maksimum kredit pajak yang dapat dikreditkan adalah Rp750.000.000. Jadi, jumlah kredit pajak luar negeri yang dikenakan adalah sebesar Rp500.000.000 + Rp750.000.000 = Rp1.250.000.000. Demikian ulasan mengenai batasan kredit pajak dalam perhitungan PPh Pasal 24.

Cara Pengisian Spt Badan Lampiran Khusus Kredit Pajak Luar Negeri Youtube

"Untuk meningkatkan kemudahan dan kepastian terkait kredit pajak luar negeri serta mendorong Wajib Pajak untuk mengklaim manfaat P3B (Perjanjian Penghindaran Pajak Berganda), yang ...

2 Tahap Mudah Menghitung Kredit Pajak Luar Negeri

Namun, besarnya kredit pajak luar negeri tersebut tidak boleh melebihi penghitungan pajak terutang menurut Undang-Undang Pajak Penghasilan. Terima kasih atas kunjungannya. Hapus. Balasan. Balas. Balas. Anonim 27 November 2014 05.58. sangat bermanfaat :) Balas Hapus. Balasan. Cucun Handoko 16 April 2015 16.05. terima kasih atas kunjungannya :) Hapus. Balasan . Balas. Balas. Unknown 29 November ...

Page 278 Cafb Modul Hukum Bisnis Dan Perpajakan

Kelompok 3 (Kredit Pajak Luar Negeri). 23 views23 views. Oct 12, 2020. 1. 0. Share. Save. 1 / 0. SA-3C1 ITB AAS. SA-3C1 ITB AAS. 1 subscriber. Subscribe.

Cara Menghitung Kredit Pajak Luar Negeri Solusi Pajak

PPh Pasal 26 mengatur kebijakan mengenai pajak yang berhubungan dengan wajib pajak luar negeri. Badan usaha apapun di Indonesia yang melakukan transaksi pembayaran (gaji, bunga, dividen, royalti dan sejenisnya) kepada Wajib Pajak Luar Negeri diwajibkan untuk membayar PPh Pasal 26 atas transaksi tersebut.

Belajar Pajak Kredit Pajak Luar Negeri Pph Pasal 24

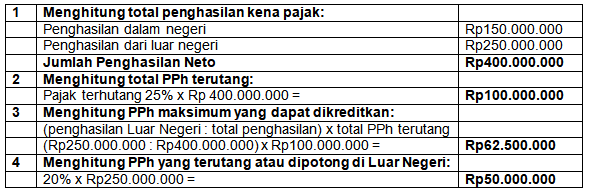

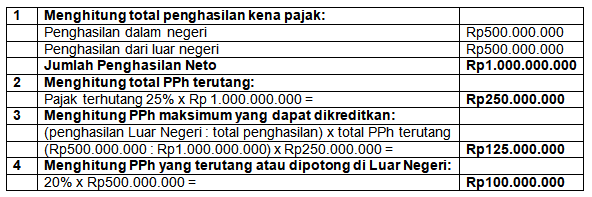

Perhitungan Kredit pajak Luar negeri (PPh pasal 24) PT Perdana di Semarang memperoleh penghasilan neto dalam tahun 2006 sebagai berikut: Penghasilan Dalam Negeri Rp400.000.000 Penghasilan dari LN (tarif pajak 20%) Rp200.000.000 Penghitungan PPh pasal 24 adalah sebagai berikut: menghitung total penghasilan kena pajak penghasilan dari dalam negeri Rp400.000.000 penghasilan dari luar negeri Rp200 ...

Pengkreditan Pajak Yang Dibayar Terutang Di Luar Negeri Forum Pajak Indonesia

Kredit pajak yang diperoleh (PPh pasal 24) adalah Rp150.000.000. Jumlah ini diperoleh dengan membandingkan penghitungan PPh maksimum yang boleh dikreditkan dengan PPh yang terutang atau dibayar di Luar Negeri, kemudian pilih jumlah yang terendah.

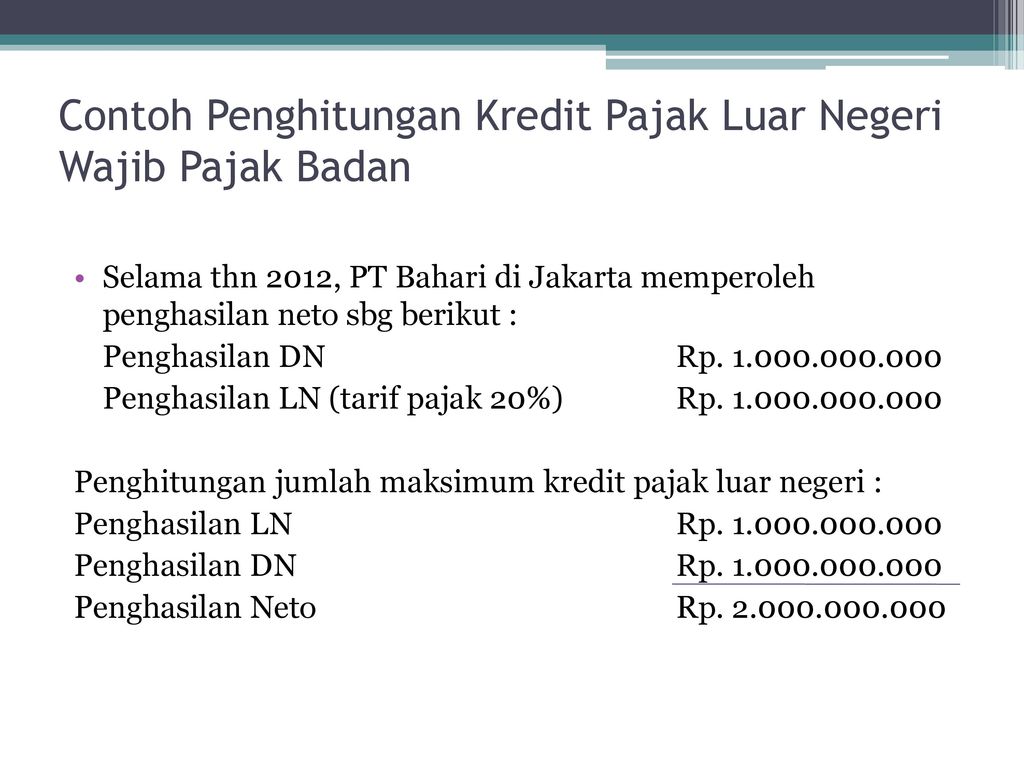

Slide 12 Penghasilan Dan Kredit Pajak Dari Luar

Sobat Pajak, pernah dengar istilah Kepalu atau Kredit Pajak Luar Negeri? Kali ini kita menghitung kredit pajak LN atau PPh Pasal 24 sesuai ketentuan perpajak...

Pajak Penghasilan Pasal Ppt Download

Kredit Pajak Luar Negeri Dan Transaksi Dalam Mata Uang Asing. 6 views6 views. May 1, 2021. 0. 0. Share. Save. 0 / 0. Innong Af. Innong Af. Subscribe.

Pph Pasal 24

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kemudian dapat pula kredit membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

Jual Produk Dan Kredit Pajak Luar Negeri Termurah Dan Terlengkap Oktober 2021 Bukalapak

ANALISA BATAS MAKSIMUM KREDIT PAJAK UNTUK SETIAP NEGARA PADA PAJAK PENGHASILAN (PPh) PASAL 24 MENGGUNAKAN MS. ACCESS PROGRAMMING.

Pajak Penghasilan Pasal 24 Ilab Universitas Gunadarma

Suharno, Putri Suli Puspasari · 2021 · LawPajak atas penghasilan yang telah dibayar atau terutang di luar negeri atas penghasilan tersebut merupakan kredit pajak sebagaimana dimaksud dalam Pasal 24 ...

Pajak Penghasilan Pasal 24 Pdf

Pidii, Eddy Praminto · 2019EoDB adalah indeks kemudahan berusaha suatu negara dibanding negara lain yang ... kredit; (9) Pembayaran pajak, dan (10) Perdagangan lintas negara.

Ppt Pajak Penghasilan Pasal 24 Powerpoint Presentation Free Download Id 4226858

KPLN atau Kredit Pajak Luar Negeri biasanya dikenakan bagi mereka yang memperoleh penghasilan dari luar negeri. Sistem pajak di Indonesia menerapkan sistem worldwide income. Di mana, seluruh pendapatan yang diperoleh dari kredit pajak dalam negeri maupun dari luar negeri dikenai wajib pajak terutang, terutama dalam pph pasal 24. Berdasarkan pph pasal 24 ayat 2 Undang-undang PPh Batas maksimum ...

Pengkreditan Pajak Yang Dibayar Terutang Di Luar Negeri Forum Pajak Indonesia

Contoh Kredit Pajak Luar Negeri Suami Istri di Lampiran Peraturan Menteri Keuangan nomor 192/PMK.03/2018. Sesuai dengan prinsip pemajakan Undang-Undang PPh yang menempatkan keluarga sebagai satu kesatuan ekonomis, yang berarti bahwa penghasilan atau kerugian dari seluruh anggota keluarga digabungkan sebagai satu kesatuan yang dikenai Pajak Penghasilan dan pemenuhan kewajiban perpajakannya ...

Pert 7 Akuntansi Pajak Penghasilan Pasal 22 23

Jumlah penghasilan luar negeri Rp.2,325.000.000. Penghasilan dalam negeri Rp. 700.000.000 + ... Batas maksimum kredit pajak yang dapat dikreditkan ...

05 Bab V Pph 24 Pdf

2. Kerugian yang diperoleh dari luar negeri tidak akan mengurangi penghasilan total dari dalam dan luar negeri. 3. Jika beban pajak yang dikenakan di luar negeri melebihi nilai maksimum kredit pajak, maka selisih dari kedua nilai memiliki sifat tidak dapat menjadi kompensasi pada tahun fiskal yang akan datang 4.

Berita Pajak Kemenkeu Revisi Aturan Kredit Pajak Luar Nege

Pemanfaatan kredit pajak di luar negeri ini dimaksudkan agar wajib pajak tidak terkena pajak ganda. Ada beberapa situasi dimana seorang wajib pajak memiliki kewajiban untuk membayar pajak, tidak hanya di Indonesia tetapi juga di luar negeri. Oleh karena itu, jenis pajak ini, yaitu PPh Pasal 24 (Pajak Penghasilan Pasal 24), mungkin dapat berlaku ...

D4t4 Kul14h Kredit Pajak Luar Negeri

Kredit Pajak Luar Negeri. Pada tanggal 31 Desember 2018 telah diundangkan Peraturan Menteri Keuangan nomor 192/PMK.03/2018 tentang pelaksanaan pengkreditan pajak atas penghasilan dari luar negeri, Peraturan Menteri Keuangan ini mencabut Keputusan Menteri keuangan nomor 164/KMK.03/2002 tentang kredit pajak luar negeri.

Pph Pasal 24 Ini Penjelasan Dan Perhitungannya Cermati Com

Menghitung Kredit Pajak Luar Negeri via bcemx.com Teknis proses pengkreditan pajak luar negeri terhadap pajak terutang di dalam Negeri diatur dengan Keputusan Menteri Keuangan Nomor 164/KMK.03/2002 sebagai berikut. Pengkreditan pajak yang dibayar di luar negeri harus dilakukan dalam tahun pajak yang sama.

Detail Kredit Pajak Luar Negeri Ppt Download

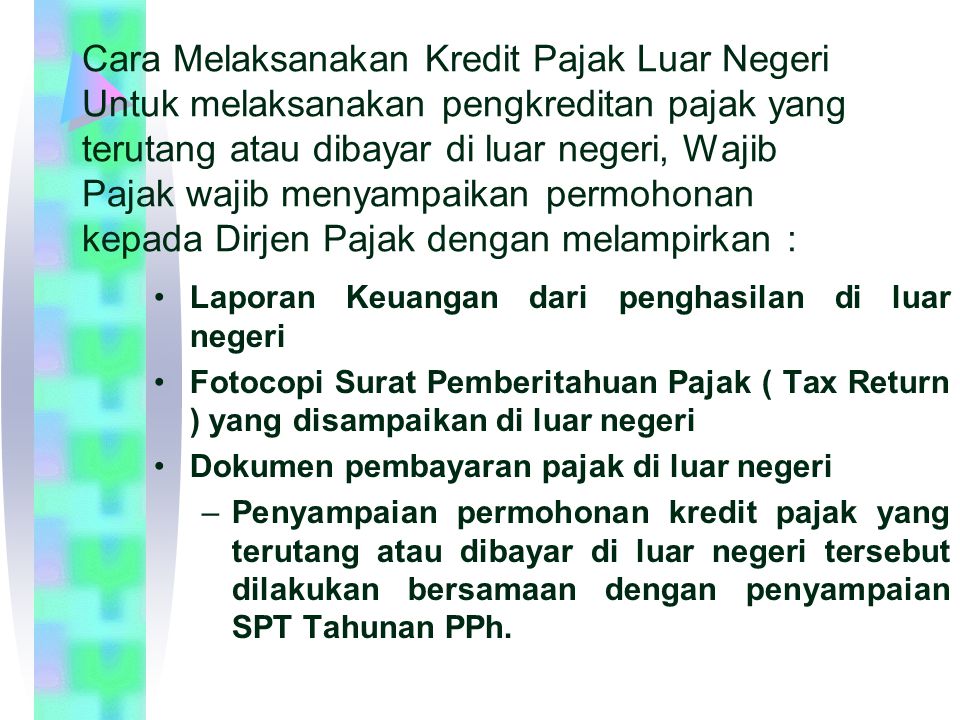

Pada lampiran khusus 7A ini berisikan Kredit Pajak Luar Negeri. " Saat akan melakukan impor file csv pada viewer aplikasi eForm, harap pastikan file csv yang akan Anda impor sedang tidak terbuka, apabila sedang terbuka harap file tersebut ditutup terlebih dahulu. " o Nama Pemotong diisi dengan nama Pemotong kredit pajak luar negeri.

7 Pph Pasal 24 Ppt Pajak Penghasilan Pasal 24 Kredit Pajak Luar Negeri Kpln Penghasilan Yang Telah Dipotong Pajak Penghasilan Di Luar Negeri Dapat Course Hero

Termasuk pula dengan penghasilan yang terutang dari luar negeri. Aturan yang mengatur kredit pajak dimuat dalam UU No. 28 tahun 2007 memuat pula siapa saja yang berhak melakukan kredit pajak. Manfaat kredit pajak sendiri dapat mengurangi pajak terutang yang dimiliki wajib pajak.

Sesi 12 Pph Pasal 24 Hafiez Sofyani M Sc Ppt Download

Bagaimana Perhitungan Kredit Pajak Luar Negeri Pajak Io

Materi Pph 24 Dan 25 Pdf

Pt Azzahra Memperoleh Penghasilan Netto Tahun 202

Contoh Penghitungan Kredit Pajak Luar Negeri

Kredit Pajak Luar Negeri 2021

.jpg)

Contoh Penghitungan Kredit Pajak Luar Negeri

Jual Pemotongan Pemungutan Pajak Penghasilan Dan Kredit Pajak Luar Negeri Kota Tangerang Sngbookstore Tokopedia

Kredit Pajak Luar Negeri Pertemuan 5 Ppt Powerpoint

Kredit Pajak Luar Negeri By Dwi Lestari

Top Pdf 26 Tambahan 7 A Lampiran Khusus Kredit Pajak Luar Negeri 2010 123dok Com

Lapor Online Spt Orang Pribadi Sadar Pajak

Pengkreditan Pajak Yang Dibayar Terutang Di Luar Negeri Forum Pajak Indonesia

Vhika Meiriasari S E M Si Ppt Download

Pph Pasal 24 Pdf

Pt Jasmine Di Sukadana Memperoleh Penghasilan Nett

0 Response to "39 kredit pajak luar negeri"

Post a Comment